Die Herausforderung pünktlicher Erstellung von Jahresabschlüssen

Dr. Ulrich Keilmann

Foto: BS/privat

Dr. Keilmann leitet die Abteilung Überörtliche Prüfung kommunaler Körperschaften beim Hessischen Rechnungshof in Darmstadt.

Jahresabschlüsse fristgerecht zu erstellen, ist für viele Kommunen eine enorme Herausforderung. Insbesondere kleinere Gemeinden leiden unter Personalmangel, Fluktuation und einer hohen Arbeitsbelastung. Jahresabschlüsse fristgerecht aufzustellen ist zudem keine isolierte Aufgabe, sondern Teil eines Steuerungskreislaufs, der Haushaltsaufstellung, Haushaltsvollzug und Jahresabschluss umfasst. Verzögerungen in einer Phase wirken sich auf die gesamte Kette aus. Fehlende oder verspätete Abschlüsse erschweren nicht nur die Haushaltsplanung, sondern können auch rechtliche und finanzielle Konsequenzen nach sich ziehen. Die Überörtliche Prüfung hat die Problemlagen analysiert und im Wesentlichen zwei wirksame Lösungsansätze vor Ort gefunden.

Option 1: Klare Richtlinien

Klare Richtlinien sind entscheidend, um die Erstellung von Jahresabschlüssen zu optimieren. Das konnten wir in der 234. Vergleichenden Prüfung (Kommunalbericht 2023, S. 97) nachweisen. In sechs der 18 Vergleichskommunen existierten Richtlinien, um fristgerecht den Jahresabschluss erstellen zu können. Von diesen sechs Kommunen konnten fünf Kommunen (5/6) alle Jahresabschlüsse des Prüfungszeitraums prüffähig vorlegen, während von den weiteren zwölf Kommunen lediglich zwei Kommunen (1/6) alle Jahresabschlüsse des Prüfungszeitraums prüffähig vorlegen konnten.

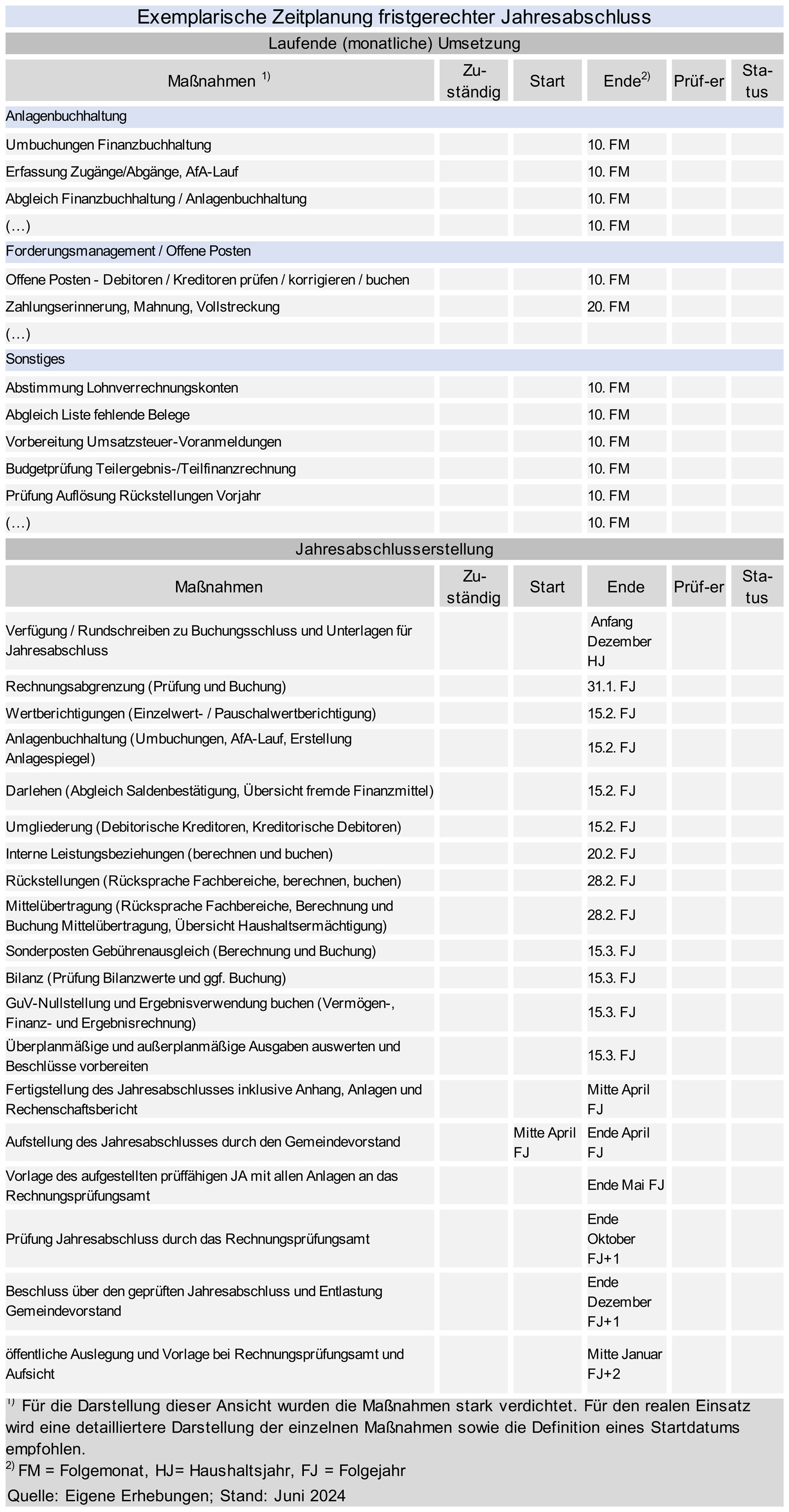

In der 244. Vergleichenden Prüfung (Kommunalbericht 2024, S. 144 ff.) bestätigte sich das Bild. Die Gemeinde Hasselroth konnte nachweisen, wie durch die Einführung von Monatsabschlüssen Aufgaben gleichmäßiger verteilt und Engpässe im Jahresabschluss vermieden werden können. Tätigkeiten wie die Pflege offener Posten, der Abgleich der Anlagenbuchhaltung oder die Vorbereitung der Umsatzsteuervoranmeldungen wurden regelmäßig während des Haushaltsjahres erledigt. Dies senkte den Zeitdruck am Jahresende erheblich und führte im Ergebnis zu einer fristgerechten Aufstellung der Abschlüsse in den Jahren 2021 und 2022. Diese „getaktete“ Methode ist nicht nur effizient, sondern schafft auch Transparenz und erleichtert die Identifizierung von Schwachstellen. Gleichzeitig ermöglicht sie es, Arbeitsbelastungen besser zu verteilen und Rückstände zu vermeiden. Eine exemplarische Zeitplanung ist als Ansicht beigefügt.

Option 2: Interkommunale Zusammenarbeit (IKZ)

Ein weiteres Erfolgsmodell aus der 244. Vergleichenden Prüfung zeigt die Zusammenarbeit der Gemeinden Glashütten, Usingen und Neu-Anspach. Glashütten hatte bis dato mit Personalmangel und Fluktuation im Finanzmanagement zu kämpfen. Jahresabschüsse wurden bis zu 356 Tagen zu spät aufgestellt. Auf eigene Initiative hin suchte man vor Ort nach Lösungen und fand in benachbarten Kommunen die gleiche Finanzsoftware vor. Ergebnisse: Die Haushaltssatzungen 2021 bis 2023 wurden noch im Jahr vor dem Haushaltsjahr der Aufsichtsbehörde vorgelegt. Die Jahresabschlüsse 2016 bis 2019 wurden bis September 2020 aufgestellt. Die Jahresabschlüsse 2021 bis 2022 konnten fast fristgerecht (maximal drei Tage verspätet) aufgestellt werden. Glashütten hatte als zweitkleinste Kommune im Vergleich eine unterdurchschnittliche Personalausstattung im Finanzmanagement und schaffte dennoch den „Turnaround“, weil alle Kommunen in der IKZ schon vorher die gleiche Finanzsoftware nutzten und so qualifizierte Mitarbeiter digital vernetzt zusammenarbeiten konnten.

Insgesamt nicht nur eine sehr gelungene Zusammenarbeit der beteiligten Kommunen, sondern offensichtlich funktionierte die interkommunale Zusammenarbeit auch über Gemeindegrenzen hinweg. Denn obwohl es sich nicht um unmittelbare Nachbarkommunen handelt, stellten sich sehr schnell Erfolge ein.

Lösung: Klare Richtlinien in einer digitalen IKZ

Die Kombination aus klaren Richtlinien und der digitalen IKZ ist der Schlüssel, um die Qualität und Fristgerechtigkeit von Jahresabschlüssen zu sichern. Die Integration beider Ansätze bietet ein enormes Potenzial. So lassen sich

- Arbeitsprozesse optimieren: Aufgaben wie die Abstimmungen mit der Anlagenbuchhaltung oder der Abgleich von Budgets werden automatisiert und regelmäßig durchgeführt.

- Synergien nutzen: Durch die Zusammenarbeit in einer digitalen IKZ können sich Kommunen spezialisieren und voneinander lernen.

- Fristen einhalten: Die regelmäßige Kontrolle und Abstimmung sorgt für Transparenz und vermeidet Verzögerungen.

- Arbeitgeberattraktivität steigern: Die Digitalisierung optimiert nicht nur die Prozesse, sie wirkt zudem auf junge, motivierte Arbeitnehmer anziehend und erlaubt mobiles Arbeiten.

Besonders in Zeiten von Fachkräftemangel und steigenden Anforderungen bietet dieser Ansatz eine nachhaltige und zukunftsweisende Lösung. Kommunen, die diese Synergien nutzen, stärken nicht nur ihre Haushaltssteuerung, sondern auch das Vertrauen ihrer Bürger in die Verwaltung.