Wirtschaftlichkeitsvergleiche brauchen klare Grenzen

Dr. Ulrich Keilmann

Foto: BS/privat

Dr. Keilmann leitet die Abteilung Überörtliche Prüfung kommunaler Körperschaften beim Hessischen Rechnungshof in Darmstadt.

Kommunen haben nach § 12 Abs. 1 GemHVO für Maßnahmen von erheblicher finanzieller Bedeutung (insbesondere für Investitionen, Instandhaltungs- und Instandsetzungsmaßnahmen sowie vergleichbare Vorhaben) einen Wirtschaftlichkeitsvergleich unter mehreren in Betracht kommenden Alternativen durchzuführen, mindestens durch einen Vergleich der Anschaffungs- oder Herstellungs-kosten und der Folgekosten (Lebenszykluskosten). In anderen Ländern finden sich vergleichbare Regelungen.

Diese Anforderungen sind in der kommunalen Praxis regelmäßig nicht oder allenfalls nur unzureichend umgesetzt. Es fehlt schon der Ausgangspunkt. Kommunen definieren erst gar nicht, ab wann eine Maßnahme für sie „erheblich“ ist. Ohne eine klar definierte Erheblichkeits-grenze bleibt aber auch offen, ab welcher Grenze Wirtschaftlichkeitsvergleiche und Folgekostenberechnungen zwingend durchzuführen sind. Die Folge dieser „Scheinflexibilität“ für die Verwaltung ist eine uneinheitliche Anwendung der gesetzlichen Vorgaben und eine eingeschränkte Steuerungs- und Entscheidungsqualität für die ehrenamtlichen Mandatsträger.

Auch in unserer aktuellen Prüfung lagen im Prüfungszeitraum weder systematische Wirtschaftlichkeitsvergleiche noch belastbare Folgekostenberechnungen für Maßnahmen von erheblicher finanzieller Bedeutung vor. Teilweise wurden zwar Vergleiche durchgeführt, sie beschränkten sich jedoch auf einzelne Kostenarten und ließen wesentliche Folgekosten – etwa für Wartung, Instandhaltung oder Abschreibungen – außer Betracht. Dabei ist die frühzeitige Analyse der Folgekosten von zentraler Bedeutung. Gerade in der Planungs- und Errichtungsphase sind die Einflussmöglichkeiten auf die späteren Lebenszykluskosten am größten. Unterbleibt diese Betrachtung, besteht die Gefahr, dass Investitionsentscheidungen zwar kurzfristig tragfähig erscheinen, langfristig jedoch erhebliche Belastungen für Ergebnis- und Finanzhaushalt nach sich ziehen. Das Problem verschärft sich, wenn entgegen der gesetzlichen Bestimmungen aus politischen Motiven Investitionsmittel in die Haushalte eingestellt werden, die im Haushaltsjahr schon keine realistische Umsetzungschance haben.

Um hier Abhilfe zu schaffen und eine Handlungsanleitung zu geben, haben wir eine Berechnungssystematik für Erheblichkeitsgrenzen vorgenommen. Ausgangspunkt ist nicht ein pauschaler Festbetrag, sondern eine am Haushaltsvolumen orientierte, gestufte Berechnung. Grundlage bilden der Gesamtbetrag der ordentlichen Aufwendungen sowie die Summe der Auszahlungen aus laufender Verwaltungs- und Investitionstätigkeit. Aus diesen Größen wird ein Basiswert ermittelt, auf den – abhängig von der Haushaltsgröße – abgestufte Prozentsätze angewendet werden. Die Staffelung reicht von 10 Prozent bei kleineren Haushaltsvolumina bis zu 1 Prozent bei sehr großen Haushalten. Damit trägt die Methodik dem Umstand Rechnung, dass Steuerungsspielräume kommunal stark variieren. Zugleich wird vermieden, dass kostenintensive Maßnahmen allein aufgrund hoher absoluter Haushaltsvolumina pauschal von Wirtschaftlichkeitsuntersuchungen ausgenommen werden.

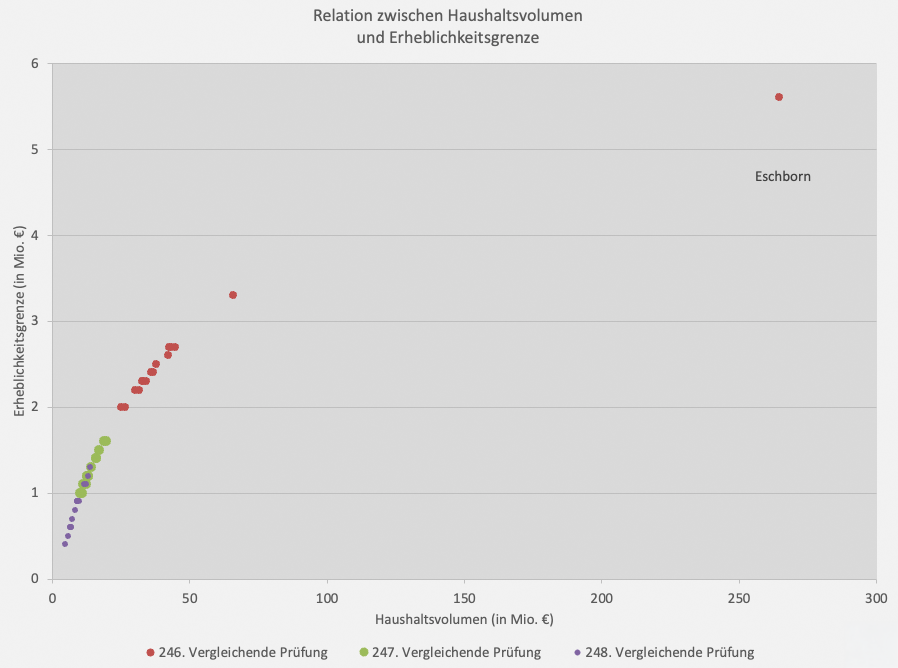

Quelle: Eigene Darstellung auf Basis der Daten aus: Kommunalbericht 2025 vom 21. November 2025, Präsident des Hessischen Rechnungshofs, Überörtliche Prüfung kommunaler Körperschaften, S. 116 ff.

Die exemplarischen Berechnungen aus drei Haushaltsstrukturprüfungen im Kommunalbericht 2025 zeigen, dass sich die so ermittelten Erheblichkeitsgrenzen deutlich unterscheiden und dennoch auf einer Kurve liegen, die sich zum Ausreißer Eschborn hin richtigerweise abflacht. In den geprüften Kommunen lagen sie – je nach Haushaltsgröße – zwischen rund 0,4 Mio. Euro und 5,6 Mio. Euro. Der Median betrug bei größeren Städten etwa 2,4 Mio. Euro, bei mittleren Kommunen rund 1,2 Mio. Euro und bei kleineren Gemeinden etwa 0,9 Mio. Euro.

Die Erheblichkeitsgrenzen sind dabei nicht als starre Schwellenwerte misszuverstehen. Sie sind regelmäßig zu überprüfen und bei veränderten Rahmenbedingungen anzupassen. Festlegung und Anpassung sind in der Gemeindevertretung zu beschließen. Nur so wird gewährleistet, dass wesentliche Entscheidungen transparent vorbereitet und demokratisch legitimiert sind.

Unterhalb der Erheblichkeitsgrenze sollten zumindest die finanziellen Auswirkungen auf den aktuellen Haushalt sowie auf die Folgehaushalte dargestellt werden. Dies erleichtert es, die Auswirkungen auf die mittelfristige Ergebnisplanung realistisch zu erfassen und frühzeitig gegenzusteuern. Wirtschaftlichkeitsvergleiche und Folgekostenberechnungen sind eben gerade keine bürokratischen Pflichtübungen. Richtig angewandt, erhöhen sie die Transparenz, verbessern die Entscheidungsqualität und leisten einen wesentlichen Beitrag zu einer nachhaltigen kommunalen Haushaltssteuerung.

Lesen Sie mehr zu diesem Thema im Kommunalbericht 2025, Hessischer Landtag, Drucksache 21/2980 vom 21. November 2025, S. 105 ff sowie S. 116 ff mit unserem Leitfaden für Kommunen zur Festlegung einer betraglichen Erheblichkeitsgrenze. Der vollständige Bericht ist kostenfrei unter https://rechnungshof.hessen.de abrufbar.